а) Определение возможности участия семьи в ипотечной программе:

ССDmin = (1+kc) * МПБ * N (1+ko), тыс. руб.

где kc – коэффициент отчислений в семейный страховой фонд, ед.;

ko - коэффициент отчислений на погашение кредита, ед.;

МПБ – минимальный прожиточный бюджет на 1 человека в месяц, тыс.руб.

ССDmin = (1+0,035) * 7 *4 (1+0,3) = 37,67 тыс. руб.

Поскольку ССDc > CCDmin , то семья может участвовать в ипотечной программе.

б) Расчет максимально возможного размера кредита:

![]() ,

, ![]()

где r – ставка по кредиту, ед;

n – срок кредитования, лет.

![]()

![]()

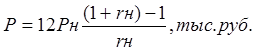

в) Расчет размера денежных накоплений на первоначальный взнос в течение 3-х лет при ставке 10% годовых.

где Рн =(ko+kc) * CCDc – размер ежемесячных взносов на накопления, тыс.руб.

rн – ставка накопительного вклада, ед.

n – продолжительность накопительного периода, лет.

.

.

г) Стоимость собственного жилья типа Т

Ссж = Fст * Сед, тыс. руб.

где Fст – стандартная площадь собственного жилья, м²

Сед – стоимость 1м² жилья, тыс. руб.

Ссж = 67 * 42 = 2814 тыс. руб.

д) Определение инвестиционного потенциала семьи

И = Кmak + Р + Ссж, тыс. руб.

И = 894,24 + 612,1 + 2814 = 4320,34 тыс.руб.

Выбор приобретаемой квартиры

а) Расчет площади жилья, доступного для приобретения:

- расчетная площадь жилья типа Н

![]()

![]() м²

м²

- расчетная площадь жилья типа Т

![]()

![]() м²

м²

- расчетная площадь жилья типа У

м²

м²

- расчетная площадь жилья типа С

м²

м²

б) Определение площади квартир по вариантам

- жилье типа Н - четырехкомнатная квартира площадью 76 кв.м.,

т.к.Fр>Fст

- жилье типа Т – четырехкомнатная квартира площадью 80 кв.м.,

т.к.Fр>Fст

- жилье типа У – трехкомнатная квартира площадью 75 кв.м.,

т.к.Fр>Fст

- жилье типа С – однокомнатная квартира площадью 50 кв.м.,

т.к.Fр>Fст

в) Выбор варианта приобретения жилья:

Принято решение приобрести трехкомнатную квартиру улучшенной планировки общей стоимостью (Снж):

Снж = Fнж * Сед

где Fнж – площадь приобретенного жилья.

Снж = 75 * 53,8 = 4035 тыс. руб.

г) Определяем размер свободных средств:

Ссв = И – Снж ,тыс.руб.

Ссв = 4320,34 – 4035= 285,34 тыс. руб.

Определяем размер денежных накоплений:

Ртр = Р – Ссв ,тыс.руб.

Ртр = 612,1-285,34=326,76 тыс. руб.

д) Расчет структурных составляющих стоимости жилья:

Снж = Ртр + К + Ссж, тыс. руб.

Снж = 326,76+894,24+2814 = 4035 тыс. руб.

е) Структура стоимости жилья в процентах:

- доля кредита  - -доля стоимости собственного жилья

- -доля стоимости собственного жилья

![]()

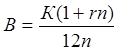

Расчет ежемесячного платежа на погашение кредита

, тыс. руб.

, тыс. руб.

Статьи по теме:

Характеристика небанковских кредитно-финансовых организаций

Современные денежно-кредитные отношения немыслимы без деятельности небанковских кредитно-финансовых организаций (НКФО). Деятельность специализированных кредитно-финансовых организации концентрируется в большинстве своем на обслуживания не ...

Понятие страховой услуги

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов.

Страхование помогает ...

Состояние банковской системы России в посткризисный

период

Совокупные активы российских кредитных организаций (без Сбербанка России ОАО) за декабрь 2010 года выросли на 3,4%, в основном за счет традиционного для конца финансового года роста средств, размещаемых на корреспондентских счетах и депоз ...