Банки — весьма древнее экономическое изобретение. Считается, что первые банки возникли еще на Древнем Востоке в VII—VI вв. до н. э., когда уровень благосостояния людей позволил им делать сбережения при сохранении приемлемого уровня текущего потребления.

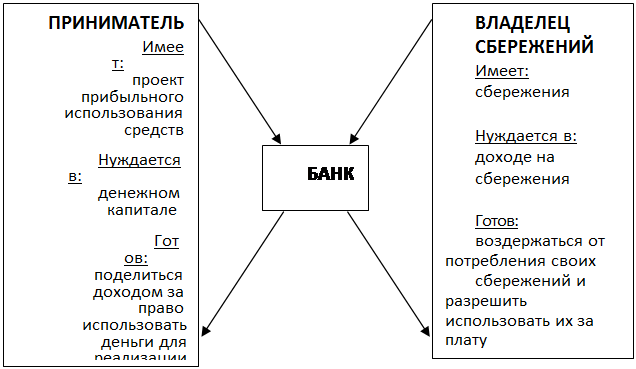

К появлению банков привели экономические интересы предпринимателей и владельцев сбережений (рис. 1)

|

Рис. 1. Экономические интересы, которые привели к появлению банков

БАНК — финансовый посредник, осуществляющий деятельность по:

1) приему депозитов;

2) предоставлению ссуд;

3) организации расчетов;

4) купле и продаже ценных бумаг.

За свою долгую историю банки прошли огромный путь развития и совершенствования. Итогом этого пути стало рождение множества форм банковских учреждений.

При этом банковские системы различных стран нередко довольно существенно различаются по устройству.

Общим, пожалуй, является лишь деление всех банков на две категории:

1) эмиссионные;

2) коммерческие.

ЭМИССИОННЫЙ БАНК — банк, обладающий правами на выпуск (эмиссию) национальных денежных единиц и регулирование денежного обращения в стране.

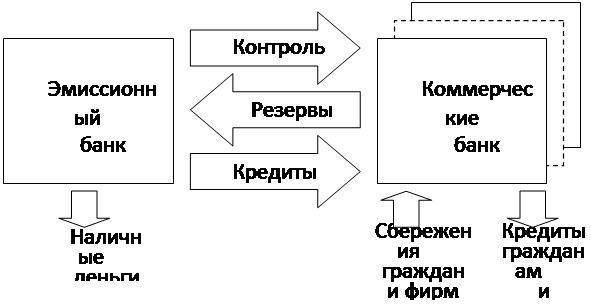

Наиболее общая модель современных национальных банковских систем развитых стран мира изображена на рис. 3.

|

Рис. 3. Структура современных национальных банковских систем

Как правило, эмиссионным является либо один (государственный, центральный) банк, либо несколько банков, выполняющих эту функцию от лица государства. В России эмиссионным является только Центральный банк России, принадлежащий государству. Эмиссионный банк не обслуживает частных лиц и фирмы. Он ведет дела только с государством и коммерческими банками (подробнее об этом мы будем говорить ниже, когда начнем знакомиться с деятельностью Центрального банка России).

Все остальные банки (как бы ни звучало их название) относятся к категории коммерческих и обслуживают граждан и фирмы. Они могут быть полностью частными, или государство может быть их совладельцем (например, Сберегательный банк России — частный акционерный коммерческий банк, но государству принадлежит крупнейший пакет его акций).

Функции банков

1. Функция аккумулирования средств. Мобилизация временно свободных денежных средств и превращение их в капитал – одна из старейших функций банков. Аккумулированные банком свободные денежные средства юридических и физических лиц, с одной стороны, приносят их владельцам доход в виде процента, а с другой – создают банку базу для проведения активных операций. Сконцентрированные банком сбережения могут быть использованы на различного рода экономические и социальные нужды.

2. Функция регулирования денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного оборота достигается также посредствам имитирования платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод, что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за банком как денежно-кредитным институтом.

3. Посредническая функция. Под ней зачастую понимается деятельность банка как посредника в платежах. Через банки проходят платежи предприятий, организаций, населения, и в этом смысле банки, находясь между клиентами, совершая платежи по их поручению, как бы наделены посреднической миссией. Однако понятие посреднической функции несколько глубже, чем посредничество в платежах, оно обращено не к одной операции, а к их совокупности, к банку как единому целому. Через банки проходит денежный оборот как отдельно взятого субъекта, так и экономики страны в целом. Банки осуществляют перелив денежных средств и капиталов от одного субъекта к другому, от одной отрасли народного хозяйства к другой. Посредством совершения операций по счетам банки совершают движение капиталов, аккумулируя их в одном секторе экономики, перераспределяют ресурсы и капиталы в другие отрасли и регионы. Перераспределяемые банками ресурсы не совпадают ни по размеру, ни по сроку, ни по сфере функционирования. Высвободившиеся у одного субъекта и аккумулируемые банком ресурсы не совпадают с потребностями другого субъекта. Банк, находясь в центре экономической жизни, получает возможность трансформировать (изменять) размер, сроки и направления капиталов в соответствии с потребностями хозяйства.

Статьи по теме:

Экономическая характеристика ООО КБ «Мегаполис»

3 января 1996 года Общим собранием учредителей было принято решение о переименовании коммерческого банка "Чебоксары" в коммерческий банк "Мегаполис" и получена лицензия на осуществление банковских операций № 3265 от 16 ...

Формирование финансовых результатов предприятия. Их влияние на деловую активность

В условиях рыночных отношений повышаются ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности. Эффективность производственной и финансовой деятельности ...

Порядок начисления ежемесячной страховой выплаты

Сегодня правовые, экономические и организационные основы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний установлены Федеральным законом от 24.07.1998 г. №125-ФЗ «Об обязательном ...