Структура кредитования МСБ в разрезе сроков в 1 полугодии 2010 года практически не изменилась по сравнению с итогами 2009 года (см. рис. 4). Подавляющий объем кредитов предоставлен на срок до 1 года. С учетом овердрафтов на короткие кредиты пришлось 62% общего объема кредитования. Доля кредитов свыше 3-х лет составила 14%.

Рис. 4 –

Структура кредитов МСБ по срочности оплаты

Среди крупных участников рынка на предоставление коротких кредитов ориентированы банки: Возрождение, Росевробанк, Юниаструм, Альфа-Банк, Татфондбанк. Значительная доля длинных кредитов сосредоточена в ЛОКО-БАНКе, ВТБ24, Абсолют Банке, Запсибкомбанке, СКБ-банке.

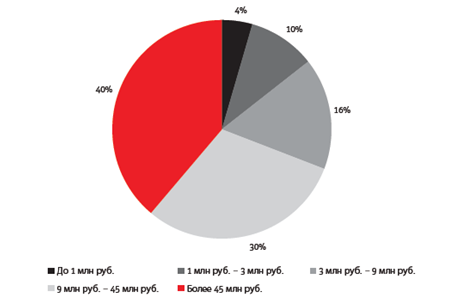

Средний размер предоставляемых кредитов остается достаточно большим, что может свидетельствовать о преобладании в кредитном портфеле средних предприятий. В 1 полугодии 2010 года на крупные кредиты (свыше 9 млн рублей) пришлось 70% портфеля (см. рис. 5). Доля кредитов до 1 млн. рублей все еще достаточно мала – менее 5%. Ярким представителем банков, ориентированных на работу именно с малыми предприятиями, является Абсолют Банк: он не предоставляет кредиты на сумму более 3 млн. рублей. Возрождение и Росевробанк, наоборот, нацелены на предоставление достаточно крупных кредитов, но сроком до одного года, что нетипично для сегмента кредитования МСБ.

Рис. 5 – Структура кредитного портфеля МСБ по размеру кредита

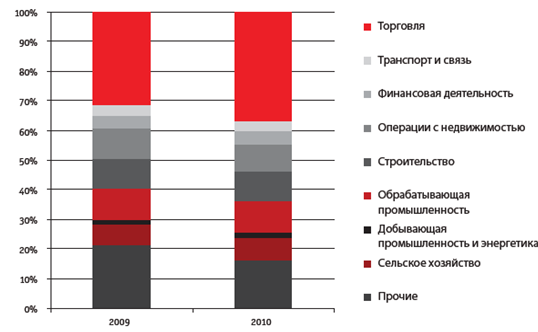

Отраслевая структура кредитов традиционно отличается преобладанием сферы торговли (оптовой и розничной) вследствие наибольшего сосредоточения субъектов МСБ именно в данной отрасли. В кризисных условиях многие банки отказывались принимать товары в обороте, сократив объемы выдачи кредитов торговым предприятиям. В 1 полугодии 2010 года наблюдается обратный процесс: товары в обороте больше не рассматриваются как фактор риска и доля торговли в кредитах МСБ растет (см. рис. 6).

Рис. 6 – Структура кредитного портфеля МСБ по отраслям

На основе данных выборки из числа опрошенных «Экспертом РА» банков доля кредитов, предоставленных торговым предприятиям в 1 полугодии 2010 года, составила 36,7% (против 31,5% за аналогичный период прошлого года). При этом заметно снизилась доля операций с недвижимостью (с 10,3 до 8,8%), а доля строительства не изменилась (10,1%), что в условиях сохраняющейся неопределенности относительно тенденций развития строительной отрасли и рынка жилья оценивается как крайне позитивный фактор. Доля остальных отраслей в целом остается стабильной.

Статистика Банка России и действия самих участников рынка свидетельствуют об устойчивом снижении процентных ставок по кредитам МСБ. В частности, в обследовании Банка России «Изменения условий банковского кредитования в IV квартале 2009 года» указывается, что за данный период доля банков, сообщивших о снижении ставок по кредитам населению и МСБ, превысила 25%, а еще около 10% банков снизили комиссии. При этом многие полагают, что ставки по кредитам сегодня достигли своего дна. В 2010 году стоимость кредитных ресурсов практически вернулась к докризисному уровню, нижний диапазон процентных ставок для МСБ сейчас находится на уровне 13–14%. Дальнейшие возможности по ее снижению банками практически исчерпаны из-за стоимости пассивов и стоимости обслуживания кредита. Многие считают, что ставка рефинансирования ЦБ РФ является основным индикатором, на основании которого определяется стоимость кредитных средств, но на практике это не так. Основным источником финансирования кредитного портфеля для коммерческих банков являются привлеченные средства вкладчиков – физических и юридических лиц, а для физических лиц в первую очередь важно, чтобы ставка по депозиту как минимум покрывала уровень инфляции, ведь никто не хочет терять свои деньги.

Статьи по теме:

Цель,

задачи и принципы бухгалтерского учета расчетов банка с персоналом по оплате

труда

Целью бухгалтерского учета труда и расчетов по его оплате является получение информации, необходимой для контроля за численностью работников, использованием рабочего времени, производительностью труда, расходами на оплату труда; обеспечен ...

Проблемы Банковских холдингов

Банковский холдинг (БХ) состоит из главного банка и дочерних компаний. В главном банке содержится контрольный пакет акций этих компаний. Через контрольный пакет акций главный банк контролирует деятельность своих отделений. Каждое отдел ...

Контроль банками кассовых операций клиентов

В соответствии с действующим российским законодательством на коммерческие банки возложена функции контроля за соблюдением клиентами порядка ведения операций с наличными денежными средствами. В частности, коммерческие банки по согласованию ...